Индонезия — одна из крупнейших экономик Юго-Восточной Азии, привлекающая как местных, так и иностранных инвесторов. Однако, прежде чем открыть компанию в Индонезии или просто работать в этой стране, важно разобраться в ее налоговой системе. Индонезийское налоговое законодательство охватывает как резидентов, так и нерезидентов, включая физических лиц, компании и предпринимателей.

В этой статье мы подробно разберем основные налоги в Индонезии, их ставки, правила уплаты, а также возможные льготы.

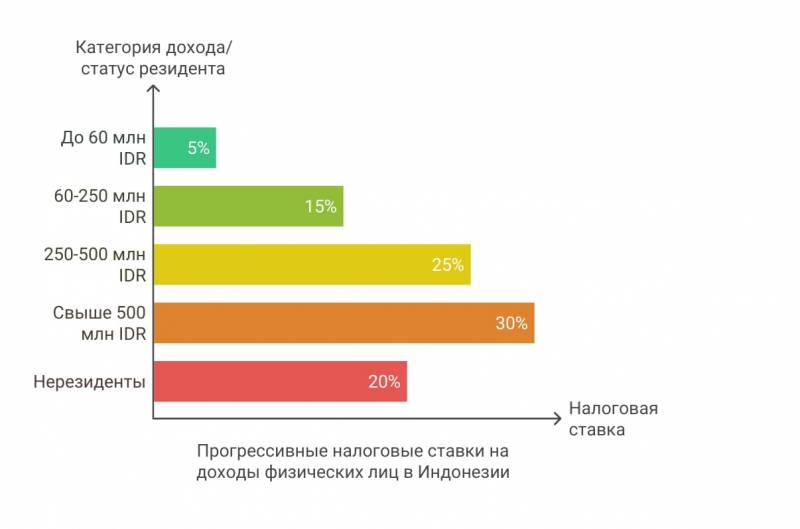

Налоги для физических лиц в Индонезии

Источник: glgconsult.com

Индонезийская налоговая система предусматривает прогрессивные ставки налога на доход физических лиц. Налоги рассчитываются исходя из годового дохода налогоплательщика. Для резидентов применяются следующие ставки:

- До 60 млн IDR — 5%.

- От 60 до 250 млн IDR — 15%.

- От 250 до 500 млн IDR — 25%.

- Свыше 500 млн IDR — 30%.

Нерезиденты, получающие доход из источников в Индонезии, облагаются налогом по фиксированной ставке 20% от валового дохода. Однако эта ставка может быть снижена в соответствии с положениями соглашений об избежании двойного налогообложения (СИДН), заключенных между Индонезией и другими странами. Для применения пониженной ставки нерезидент должен предоставить подтверждение своего налогового резидентства в другой стране.

Важно отметить, что нерезиденты не имеют права на личные вычеты и другие налоговые льготы, доступные резидентам.

Правила уплаты налогов для физических лиц

В Индонезии налоговый год совпадает с календарным и длится с 1 января по 31 декабря. Физические лица обязаны подать годовую налоговую декларацию не позднее 31 марта года, следующего за отчетным. Оплата налога должна быть произведена до подачи декларации.

Источник: glgconsult.com

Налоговые льготы и вычеты для резидентов

Резиденты Индонезии имеют право на ряд налоговых вычетов, уменьшающих налогооблагаемую базу. К основным вычетам относятся:

- Личный вычет: 54 000 000 индонезийских рупий (IDR) в год.

- Вычет на супругу: 4 500 000 IDR, если супруг(а) не имеет собственного дохода.

- Вычет на иждивенцев: по 4 500 000 IDR на каждого иждивенца (до трех человек).

Кроме того, резиденты могут вычитать из налогооблагаемого дохода определенные расходы, такие как:

- Коммерческие расходы: расходы, непосредственно связанные с получением дохода.

- Пожертвования на религиозные цели: при условии, что они сделаны через официально зарегистрированные организации.

- Взносы в пенсионные фонды: если они внесены в одобренные правительством пенсионные схемы.

Корпоративные налоги в Индонезии

Компании, зарегистрированные в Индонезии, уплачивают налог на прибыль (PPh 25). Основная ставка составляет 22%, но для малого бизнеса и публичных компаний предусмотрены налоговые льготы. Компании обязаны ежегодно подавать налоговую декларацию и оплачивать налоги в течение установленного периода, чтобы избежать штрафов.

Ставки налога на прибыль для компаний

- Обычная ставка налога на прибыль — 22%.

- Для малых предприятий с оборотом до 50 млрд IDR: предоставляется 50% скидка на налогооблагаемую часть оборота до 4.8 млрд IDR, остальная часть облагается стандартной ставкой 22%.

- Публичные компании (минимум 40% акций в свободном обращении) — 19%.

Налоговые льготы для малого бизнеса и публичных компаний

Индонезия предоставляет налоговые льготы для различных категорий бизнеса, включая малые предприятия и публичные компании, чтобы стимулировать экономический рост и привлекать инвестиции.

Налоговые льготы для малого бизнеса

Малый бизнес в Индонезии может рассчитывать на пониженную налоговую ставку, если его годовой оборот не превышает 50 миллиардов индонезийских рупий (IDR). Основные налоговые преимущества для таких компаний включают:

- Сниженная ставка налога – компании с оборотом до 4,8 млрд IDR облагаются налогом по льготной ставке 0,5% от валового дохода вместо стандартной ставки.

- Простая система налогообложения – малые предприятия могут выбрать упрощенный режим, позволяющий платить налог без сложных бухгалтерских расчетов.

- Дополнительные льготы – малые компании, зарегистрированные в специальных экономических зонах (SEZ), могут получать дополнительные налоговые послабления, включая освобождение от налога на добавленную стоимость (НДС) и таможенных пошлин.

Эти меры помогают небольшим предприятиям снижать налоговую нагрузку и направлять больше средств на развитие бизнеса.

Налоговые льготы для публичных компаний

Публичные компании, чьи акции котируются на Индонезийской фондовой бирже (IDX), могут воспользоваться пониженной ставкой налога на прибыль. Чтобы получить эту льготу, компания должна соответствовать ряду критериев:

- Минимальный процент акций в свободном обращении – не менее 40% оплаченных акций компании должны быть размещены на IDX.

- Количество акционеров – у компании должно быть не менее 300 акционеров, владеющих хотя бы одной торговой партией акций.

- Минимальный срок соблюдения условий – эти требования должны выполняться не менее 183 дней в течение налогового года.

Если все условия выполняются, компания получает снижение ставки налога на прибыль на 3%. Это означает, что стандартная ставка в 22% снижается до 19%, что делает бизнес более привлекательным для инвесторов.

Эти налоговые стимулы позволяют малому бизнесу и публичным компаниям снижать свои налоговые обязательства и более эффективно управлять финансами.

НДС в Индонезии

Налог на добавленную стоимость (PPN) в Индонезии составляет 12%. Он распространяется на большинство товаров и услуг, за исключением некоторых медицинских и образовательных услуг. Бизнес, чей годовой оборот превышает 4,8 млрд IDR, обязан зарегистрироваться в налоговой службе как плательщик НДС и ежемесячно подавать отчеты о налогах. Компании, работающие в экспортно-ориентированных отраслях, могут получать возмещение НДС при соблюдении нижеследующих условий:

Источник: glgconsult.com

1. Применение нулевой ставки НДС: экспорт облагаемых налогом товаров и услуг подлежит налогообложению по ставке 0%. Это означает, что при экспорте товаров или услуг НДС не начисляется, что создает возможность для возмещения ранее уплаченного входного НДС.

2. Подтверждение факта экспорта: для применения нулевой ставки и последующего возмещения НДС компания должна предоставить доказательства фактического вывоза товаров за пределы Индонезии. Это включает в себя таможенные декларации с отметкой о вывозе, транспортные документы и другие подтверждающие документы.

3. Соблюдение сроков подачи документов: все необходимые документы должны быть поданы в налоговые органы в установленные сроки. Несоблюдение этих сроков может привести к отказу в возмещении НДС.

4. Ведение раздельного учета: компании должны вести раздельный учет операций, облагаемых по нулевой ставке, и операций, облагаемых по стандартным ставкам НДС. Это необходимо для точного расчета сумм, подлежащих возмещению.

Региональные и специальные налоги

Региональные налоги

Региональные налоги устанавливаются местными органами власти и применяются в отдельных провинциях и муниципалитетах. Эти налоги направлены на финансирование местной инфраструктуры, социальных программ и развития региона.

К основным региональным налогам в Индонезии относятся:

- Налог на передачу прав собственности на землю и здания (BPHTB) – применяется при продаже или передаче недвижимости. Обычная ставка – 5% от стоимости объекта, но может варьироваться в зависимости от региона.

- Налог на рекламу – регулирует размещение наружной и цифровой рекламы. Его ставка определяется местными властями.

- Налог на гостиницы и рестораны – применяется к доходам, полученным от размещения гостей и предоставления услуг питания.

Специальные налоги

Специальные налоги предназначены для регулирования определенных секторов экономики или ограничения потребления определенных товаров и услуг.

Основные специальные налоги включают:

- Налог с продаж на предметы роскоши (PPnBM) – применяется при продаже или импорте товаров класса люкс, таких как дорогие автомобили, яхты и элитная недвижимость.

- Налог на добычу полезных ископаемых – взимается с компаний, занимающихся добычей нефти, газа, угля и минералов. Размер налога зависит от типа ресурса и условий контракта.

- Экологические налоги – применяются в отдельных регионах в качестве меры борьбы с загрязнением окружающей среды.

Налоги на недвижимость и автотранспорт

В Индонезии налогообложение недвижимости и автотранспорта регулируется как на национальном, так и на региональном уровнях. Ниже представлены актуальные данные по состоянию на 2025 год.

Налоги на недвижимость

Налог на передачу прав собственности на землю и здания (BPHTB)

При приобретении недвижимости или земли в Индонезии взимается налог на передачу прав собственности, известный как BPHTB. Ставка налога составляет 5% от стоимости объекта налогообложения (Nilai Perolehan Objek Pajak, NPOP) после вычета необлагаемой суммы (Nilai Perolehan Objek Pajak Tidak Kena Pajak, NPOTKP). Этот налог обязателен для всех покупателей недвижимости, включая иностранных граждан.

Налог на землю и здания (PBB)

Ежегодный налог на землю и здания (Pajak Bumi dan Bangunan, PBB) взимается с владельцев недвижимости. Ставка налога варьируется в зависимости от региона и категории недвижимости, обычно составляя около 0,5% от оценочной стоимости объекта. Местные органы власти устанавливают конкретные ставки и порядок уплаты этого налога.

Налог на добавленную стоимость (НДС) при покупке недвижимости

С 1 января 2025 года ставка НДС в Индонезии увеличена с 11% до 12%. НДС применяется к продаже определенных категорий недвижимости, особенно новой или коммерческой. Однако для некоторых типов жилья, предназначенного для среднего и низкого класса, могут предоставляться льготы или освобождения от НДС.

Налоги на автотранспорт

Налог на транспортные средства (PKB)

Владельцы моторных транспортных средств обязаны ежегодно уплачивать налог на транспортные средства (Pajak Kendaraan Bermotor, PKB). Ставка налога зависит от типа, возраста и рыночной стоимости транспортного средства, а также от региона регистрации. Например, для легковых автомобилей ставка может составлять около 1,5% от оценочной стоимости, тогда как для мотоциклов — около 1%.

Штрафы за просрочку уплаты налога

В случае несвоевременной уплаты налога на транспортные средства начисляются штрафы. Ранее в некоторых регионах, таких как Бали, действовали программы амнистии, позволяющие владельцам транспортных средств погасить задолженности без начисления штрафов. Однако с 2025 года такие послабления прекращены, и ожидается, что все владельцы будут своевременно выполнять свои налоговые обязательства.

Ставки налога на предметы роскоши

(НДС)

Согласно Регламенту № 131/2024, подписанному 31 декабря 2024 года, ставка НДС для предметов роскоши увеличивается с 11% до 12% и применяется исключительно к товарам, классифицированным как предметы роскоши. К таким товарам относятся:

Источник: glgconsult.com

- Частные самолеты и яхты: воздушные и морские суда, предназначенные для личного использования.

- Роскошная недвижимость: дома и квартиры стоимостью от 1,9 миллиона долларов США.

- Автомобили премиум-класса: спортивные автомобили, автомобили с большим объемом двигателя или эксклюзивными характеристиками.

- Ювелирные изделия и произведения искусства высокой стоимости: изделия из драгоценных металлов и камней, а также художественные произведения с высокой инвестиционной ценностью.

- Электронные товары премиум-класса: устройства, такие как телевизоры, компьютеры или мобильные телефоны с ценой значительно выше средней.

Важно отметить, что основные товары и услуги, включая продукты питания, общественный транспорт, медицинские и образовательные услуги, освобождены от НДС или облагаются по прежней ставке 11%.

Налог с продаж на предметы роскоши (PPnBM)

Помимо НДС, на определенные предметы роскоши в Индонезии распространяется Налог с продаж на предметы роскоши (PPnBM). Ставки этого налога варьируются в зависимости от категории товара и могут достигать 200%. Например, на автомобили класса люкс ставка PPnBM может составлять от 10% до 125%, в зависимости от типа и характеристик транспортного средства.

Сочетание НДС и PPnBM направлено на увеличение налоговых поступлений от продажи предметов роскоши, одновременно защищая население с низким и средним доходом от дополнительной налоговой нагрузки. Рекомендуется учитывать эти налоги при планировании покупки товаров премиум-класса в Индонезии.

Валютный контроль и трансфертное ценообразование

В Индонезии валютный контроль и трансфертное ценообразование являются ключевыми аспектами финансового регулирования, направленными на обеспечение стабильности национальной экономики и справедливого налогообложения.

Валютный контроль

Центральный банк Индонезии (Bank Indonesia) осуществляет строгий контроль за валютными операциями, чтобы поддерживать устойчивость индонезийской рупии и предотвращать отток капитала. Все операции в иностранной валюте подлежат мониторингу и отчетности.

Компании обязаны предоставлять подробную информацию о своих валютных транзакциях, соблюдая требования по борьбе с отмыванием денег и финансированием терроризма. Нарушение этих правил может привести к серьезным санкциям, включая штрафы и ограничения на проведение финансовых операций.

В феврале 2025 года Bank Indonesia вмешался в валютный рынок после значительного падения курса рупии до пятилетнего минимума по отношению к доллару США. Это подчеркивает важность активного валютного контроля для поддержания стабильности национальной валюты.

Трансфертное ценообразование

Индонезийское налоговое законодательство требует, чтобы все сделки между взаимозависимыми лицами соответствовали принципу «вытянутой руки». Это означает, что цены в таких сделках должны соответствовать рыночным условиям, как если бы стороны не были связаны. Если налоговые органы обнаружат отклонения от этого принципа, они вправе пересчитать налогооблагаемый доход или вычитаемые расходы, что может привести к дополнительным налоговым обязательствам для компаний.

В 2025 году индонезийские власти усилили проверки компаний с иностранным участием, особенно на Бали, чтобы обеспечить соблюдение правил трансфертного ценообразования и других налоговых норм. Это подчеркивает необходимость для бизнеса тщательно документировать и обосновывать цены в сделках с аффилированными лицами, чтобы избежать потенциальных санкций.

Ответственность за неуплату налогов в Индонезии

1. Штрафы и пени

- Просрочка уплаты налога – штраф в размере 2% от недоплаченной суммы за каждый месяц просрочки.

- Ошибка в налоговой декларации – штраф до 100% от недоплаченного налога.

- Несвоевременная подача налоговой отчетности – штраф от 100 000 до 1 000 000 IDR в зависимости от вида налога.

2. Административные санкции

- Блокировка банковских счетов компании.

- Приостановление или отзыв лицензии на ведение деятельности.

- Запрет на участие в госзакупках и тендерах.

3. Уголовная ответственность

При уклонении от уплаты налогов в крупных размерах предусмотрены уголовные меры:

- Штраф до 4 раз от суммы неуплаченного налога.

- Лишение свободы до 6 лет в случае налогового мошенничества.

Индонезийские налоговые органы активно контролируют соблюдение налогового законодательства, используя современные цифровые системы мониторинга. Поэтому важно вовремя подавать отчётность и оплачивать налоги, чтобы избежать штрафных санкций и проблем с законом.

Чтобы избежать рисков и сосредоточиться на развитии бизнеса, доверяйте налоговое планирование и бухгалтерский учет профессионалам. Команда экспертов GLG Consult поможет вам разобраться в сложных требованиях индонезийского налогового законодательства, оптимизировать налогообложение и обеспечить полное соответствие требованиям регуляторов.